経済マンスリー

訪日外国人客数の増加でインバウンド需要は成長が継続へ

1.実体経済の動向

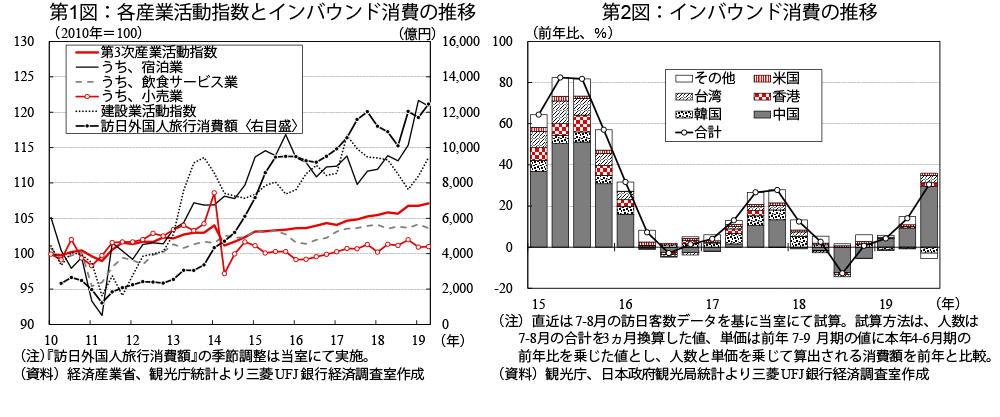

インバウンド需要の拡大は、少子高齢化が進む日本にとって極めて重要な成長ドライバーと言われている。訪日客の日本での消費支出額は、それ自体は年間5 兆円弱(名目ベース)とGDP の約1%に止まるものの、今後もその拡大が続けば、宿泊や外食、小売等の観光関連産業の成長や、それらに紐付くホテル建設やインフラ整備、さらには雇用拡大を通じて経済の活性化に繋がると考えられる(第1 図)。

インバウンド需要の推移を改めて確認すると、足元再び成長が加速しているのは特筆に値する(第2 図)。国・地域別では、今年1 月に中国で電子商務法が施行されたことを受けて同国からの訪日客の代理購入が制限され、インバウンド消費を牽引してきた彼らのいわゆる「爆買い」に影響が出ると懸念されたが、その後も人数は前年比+10 万人/月のペースで増加を続け、今年7 月には単月で100 万人に達するなど、未だ日本人気は衰えていないとみられる。中国人訪日客の一人当たり旅行支出をみると、「買物代」は12 万円弱と引き続き各国・地域の中で群を抜いて多く、結果金額ベースの寄与も大きくなっている。

インバウンド需要の先行きを占うと、日本の食や歴史、文化等に対する外国人の関心が根強い中、ビザ発給要件の緩和やLCC 就航の誘致といった訪日客受入促進策は引き続き奏功しており、送客側各国の良好な雇用・所得環境に加え、今年から来年にかけての大型スポーツイベントも新たな訪日客需要を掘り起こす切っ掛けになり得ると考えられる。したがって、足元日韓関係の悪化を受けて韓国分が減少してはいるものの、中国をはじめ各国からの訪日客数が堅調を維持することで全体としては増加基調が続くとみてよいだろう。但し、観光を巡る世界的な競争が激しさを増す中で、インバウンド需要を着実かつ持続的に取り込んで日本経済を活性化するためには、決済や通信、交通インフラの整備、多言語・文化対応等の訪日客受入体制を更に充実させていくことが求められよう。

2.金融政策・市場の動向

(1)金融政策

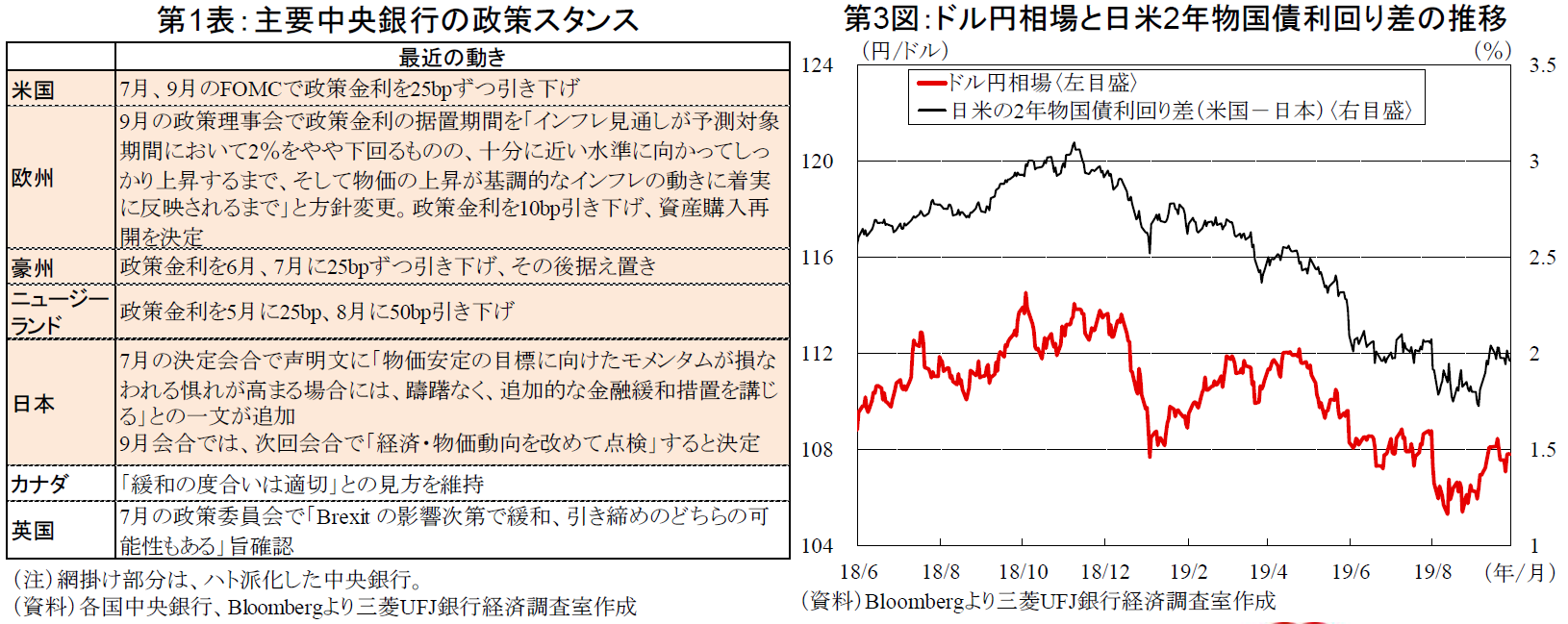

日銀は9 月の決定会合で金融政策の現状維持を決めた。声明文では「『物価安定の目標』に向けたモメンタムが損なわれる惧れについて、より注意が必要な情勢になりつつある」とした上で、次回会合で「経済・物価動向を改めて点検」する旨の記述が追加された(第1 表)。

この文言の解釈として、次回会合における政策修正の地ならしとみる向きもあるものの、ECB が利下げと資産購入の再開を決定し、FRB も2 会合連続の利下げを実施するなか、市場を牽制する意味合いの方が大きかったものと考えられる。実際、黒田総裁は会合後の会見で、次回会合において追加緩和をしない可能性も十分あり得るかという問いに対して否定はしなかったほか、海外経済の減速や下振れリスクの高まりを強調する一方、米国経済の堅調さやIT サイクルの下げ止まりの兆し、中国の景気対策の効果を指摘するなど、やや楽観的な見方も併せて示している。また、黒田総裁は会合後の24 日、大阪で開催された懇

談会における挨拶で、次回会合までに判明する情報を踏まえて点検を行うが、現時点ではその結果に予断を持っていないことや、金融政策のベネフィットとコストを比較衡量した上で適切な措置を執ることが重要という考え方などを確認した。次回会合は消費増税による影響を見極められる時期には至っていないことも鑑みると、現段階で追加緩和が既定路線ということは考え難いだろう。仮に追加緩和を行う場合でも、急激な円高の進行・定着や海外経済の腰折れなどのトリガーがない限り、マイナス金利深掘りといった副作用の大きい手段は避け、比較的実施のハードルが低い政策実施に止まるものと予想する。

(2)為替

ドル円相場は、9 月初に米中協議の進展期待が高まったことなどを受け、1 ドル108 円程度まで円安が進行した(第3 図)。その後、米欧中銀が追加緩和を実施する一方、日銀は金融政策の現状維持を決定するなかでも、相場は足元まで概ね同水準を維持している。先行きは、米国金利の先安感が十分相場に織り込まれていることや、米国景気の相対的な堅調さはドル買い要因でもあることから一方的な円高進行・定着は回避されるとみられ、来年までを展望すると、1 ドル106 円程度での推移を予想する。

PDFはこちらをクリック