グラフで見る景気予報 (12月)

今月の景気判断

景気は横ばい圏で推移しているが、消費増税の影響により、一部に弱い動きがみられる。輸出は、世界経済の回復力が鈍っている中にあって、世界的なICT需要が底打ちするといった好材料もあり、均してみれば横ばい圏で推移している。一方、内需においては、雇用情勢の改善が進み、人手不足を背景に賃金が緩やかに持ち直す状況に変化はないが、個人消費は消費増税前の駆け込み需要によって急速に盛り上がった後、その反動減や天候不順の影響により減少している。また、企業業績を取り巻く環境が厳しさを増し、企業の景況感が悪化する中にあっても、生産性向上や人手不足を補う目的のための投資ニーズは依然として強く、設備投資は横ばい圏で推移している。こうした内外需の動きを受けて、生産は弱含んでいる。今後は、雇用情勢の改善と所得増加の動きが維持されることに加え、増税対策の効果によって、個人消費の落ち込みは比較的短期間のうちに一巡すると見込まれ、消費増税をきっかけとして景気が腰折れする事態は回避されよう。また、人手不足への対応、東京オリンピック・パラリンピックを控えたインフラ建設などの需要によって、設備投資は底堅さを維持しよう。一方、外需は厳しい状況が続く。米中貿易摩擦が激化、長期化するとの警戒感が米中両国の景気の下押し圧力となっているが、それが世界経済の悪化につながり、輸出減少を通じて景気を下振れさせるリスクがある。さらに、中東・北朝鮮などの地政学リスク、米欧での政治的混乱を受けた国際金融市場の動揺などで世界経済が悪化するリスクもある。

今月の景気予報

当面の注目材料

・世界景気~米中貿易摩擦、地政学リスク、米欧の政治的混乱が世界経済に及ぼす影響、米金融政策の動向・企業部門~海外経済減速・消費増税の業績への影響、底堅い設備投資の持続性、人手不足への対応・個人消費~消費増税後の需要の落ち込みの深さと回復の時期、賃金や春闘の先行き、消費者マインドの動向

~本レポートについては最終ページ【景気予報ガイド】参照

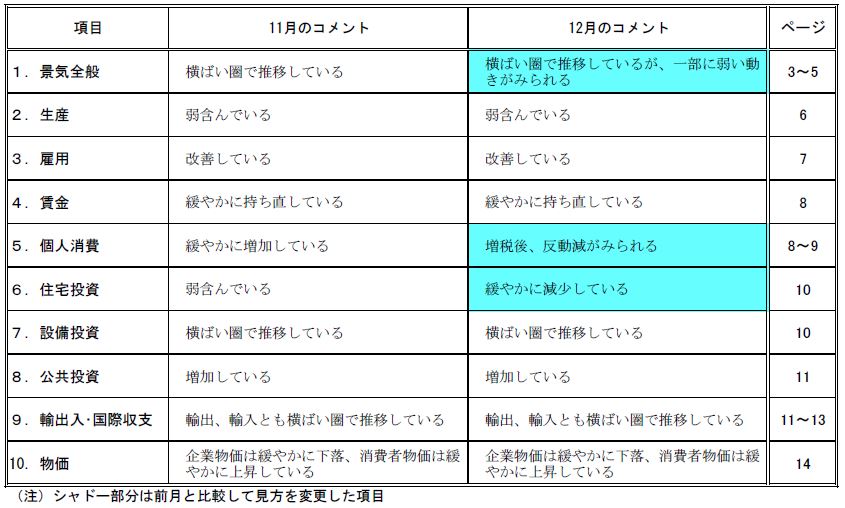

各項目のヘッドライン

前月からの変更点

1.景気全般: 10月の生産が急減し、消費増税の影響で個人消費が落ち込むなど、一部に弱い動きがみられる。

5.個人消費: 10月の小売業販売額が前月比-14.4%と減少するなど、駆け込み需要の反動減がみられる。

6.住宅投資: 10月の住宅着工は前月比-2.0%と減少し、3か月移動平均値も6か月連続で前月比マイナスとなった。

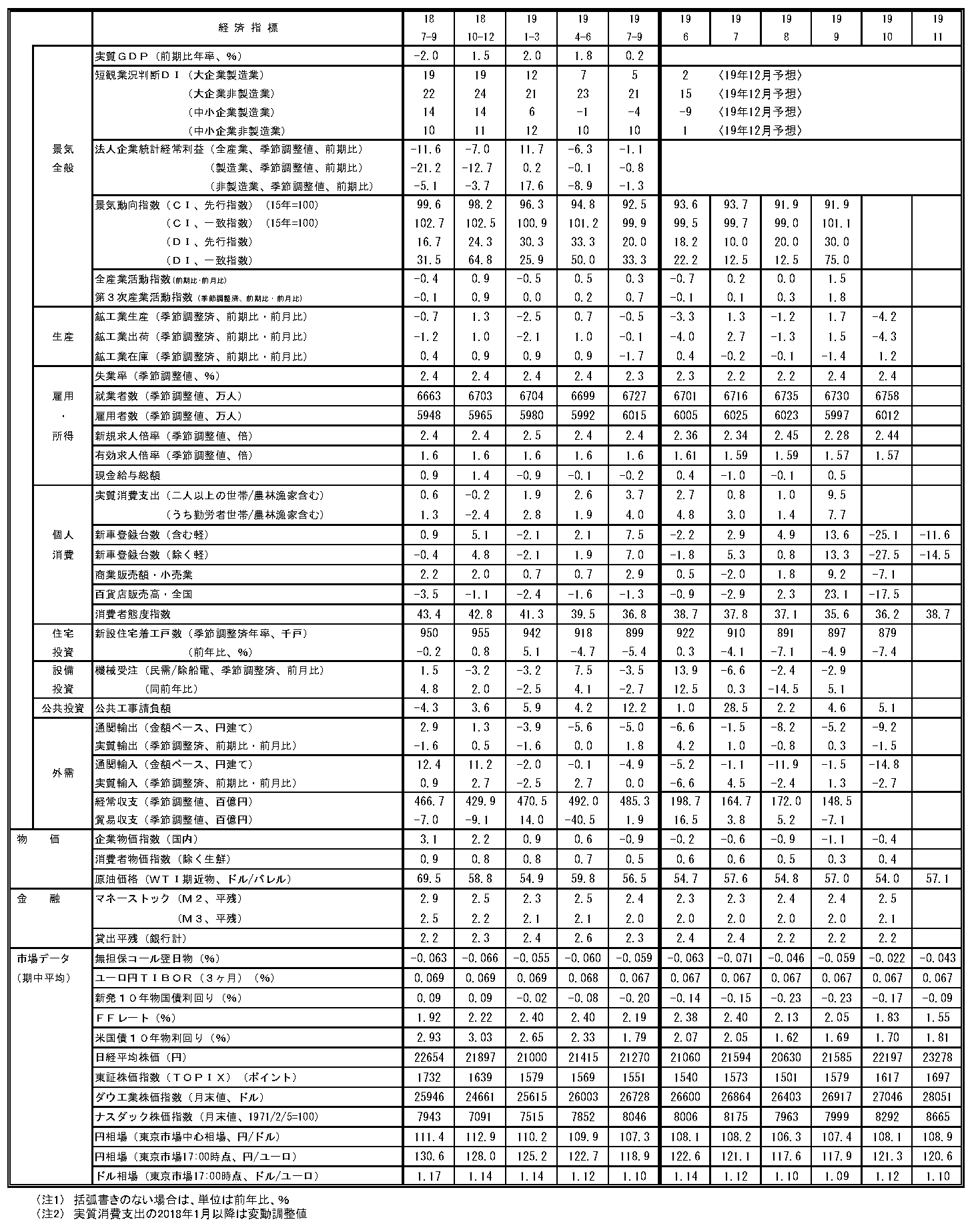

主要経済指標の推移

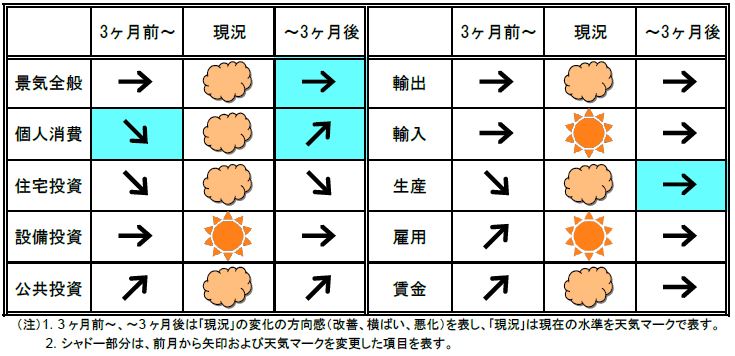

1.景気全般 ~横ばい圏で推移しているが、一部に弱い動きがみられる

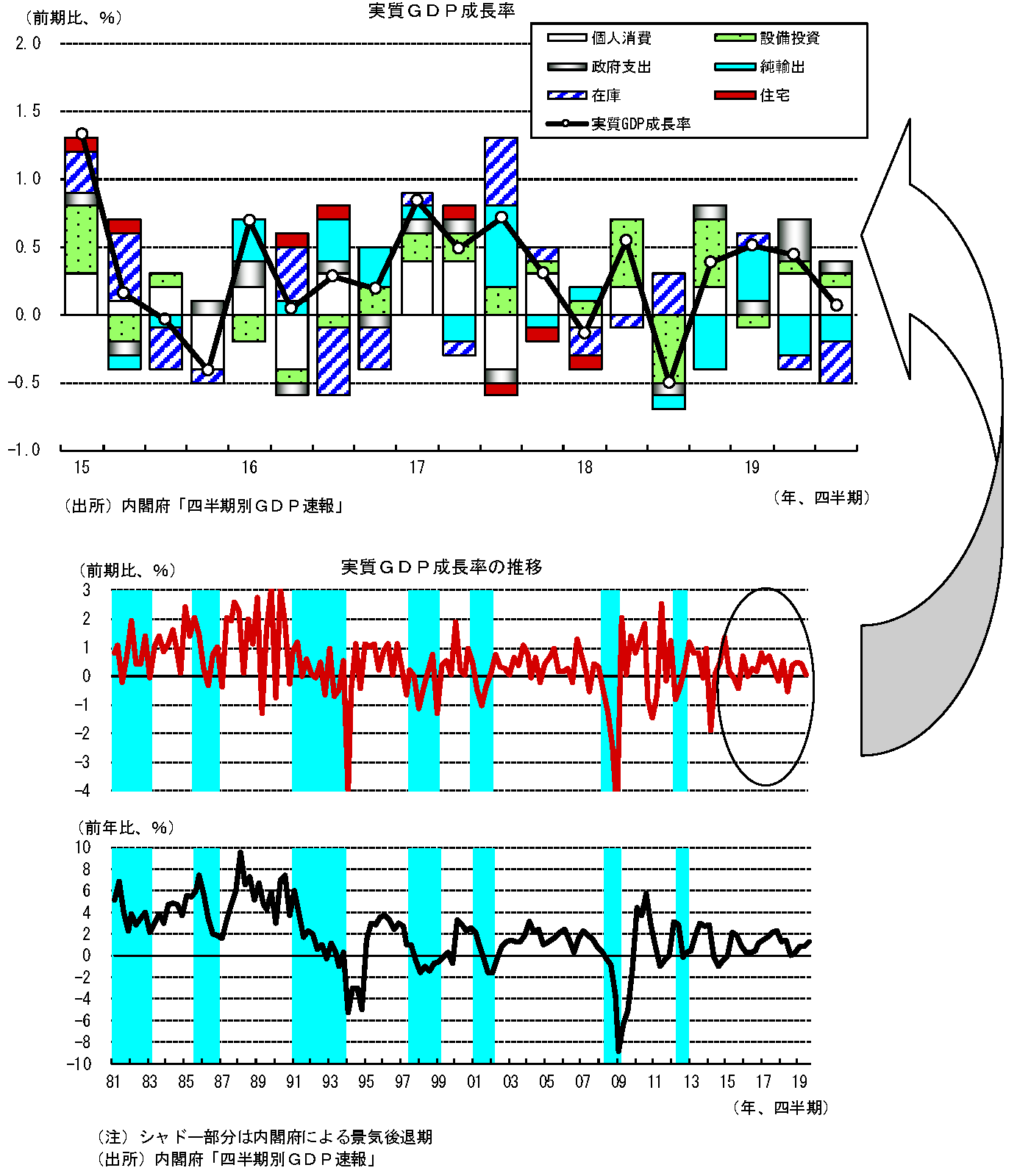

○2019年7~9月期の実質GDP成長率は前期比+0.1%(年率換算+0.2%)と4四半期連続でプラスとなった。もっとも消費増税前の駆け込み需要があった割には伸びは小幅であった。10~12月期は、外需は力強さに欠けるうえ、増税後の反動減でマイナス成長が見込まれるが、政府による増税対策、良好な雇用情勢などを背景に個人消費の落ち込みは一時的なものにとどまり、年明けにはプラス成長に戻り、景気の腰折れは回避されよう。

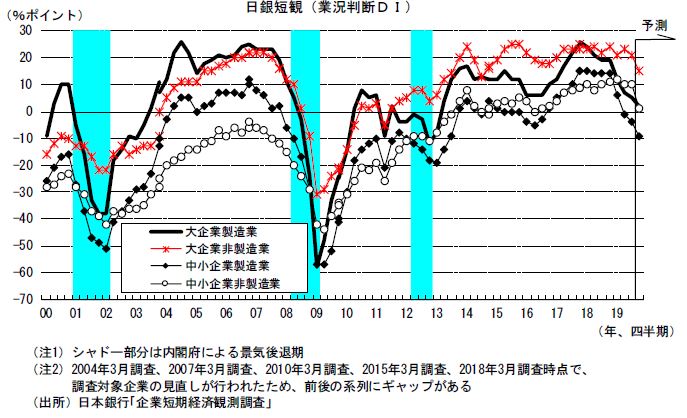

○9月調査の日銀短観における大企業製造業の業況判断DIは、主に外需の弱さが影響し、2ポイント悪化の5となった。大企業非製造業では、好調な内需を背景に情報サービスや建設で改善したが、改元効果の剥落により運輸・郵便や宿泊飲食サービスでの悪化幅が大きく、2ポイント悪化の21となった。先行きは、製造業、非製造業とも悪化が見込まれるが、特に消費増税後の需要減が懸念される非製造業の悪化幅が大きい。

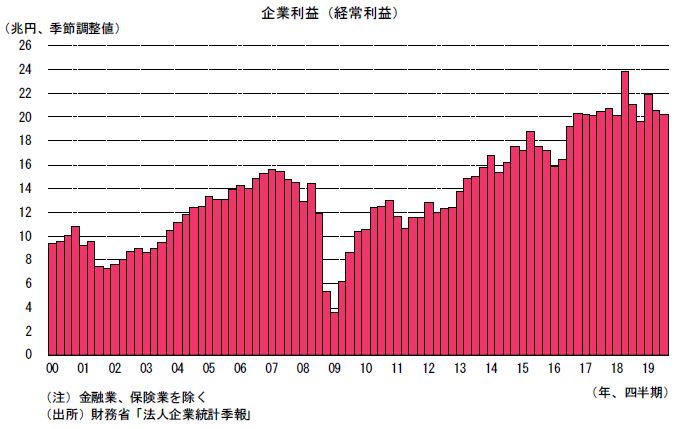

○7~9月期の企業利益(経常利益、金融業・保険業を除く)は、売上高が前期比-1.5%と3四半期連続で減少したことを背景に、同-1.1%と減少が続いた。業種別にみると、製造業は前期比-0.8%、非製造業は同-1.3%といずれも減少した。当面、売上の増加が期待しづらい中、企業利益は高水準を維持するものの、減少が続く可能性がある。

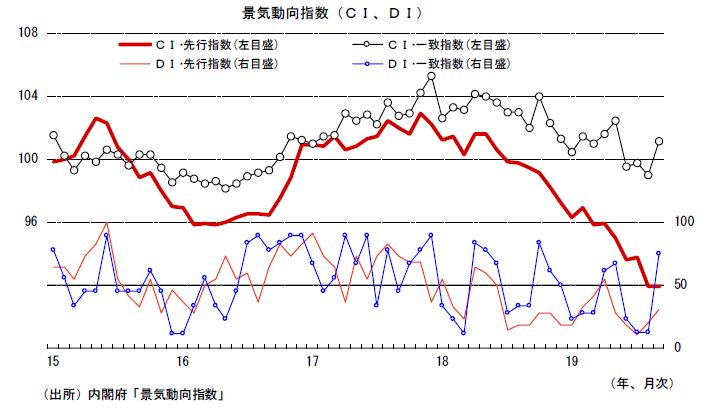

○9月のCI一致指数は前月差+2.1ポイントと上昇した。発表済み8系列のうち6系列がプラスに寄与し、なかでも消費増税前の駆け込み需要によって押し上げられた商業販売額(小売業)などの寄与が大きかった。10月はその反動に加え、自然災害もあり、消費関連の指標だけでなく、生産関連の指標の悪化幅も大きく、CI一致指数は急低下することが見込まれる。基調判断は「悪化」が続こう。

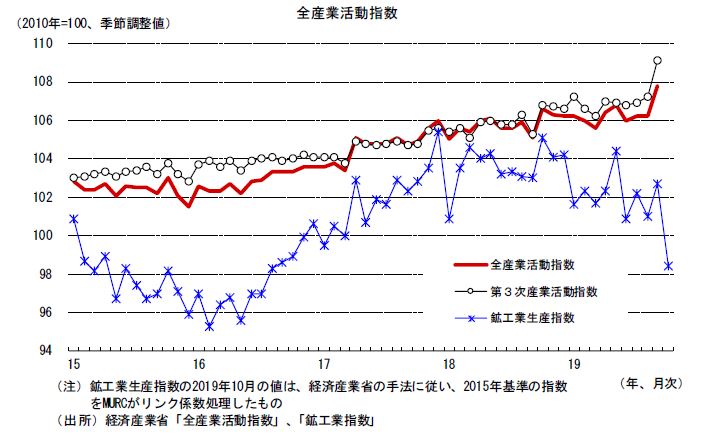

○9月の全産業活動指数は、建設業活動指数が前月比-2.2%と低下したものの、鉱工業生産指数が同+1.7%、第3次産業活動指数が同+1.8%と上昇したことから、同+1.5%と上昇し、2008年3月以来の高い水準となった。10月は、鉱工業生産指数が前月比-4.2%と低下し、第3次産業活動指数も小売業、卸売業を中心に低下すると見込まれることから、全産業活動指数は低下するだろう。

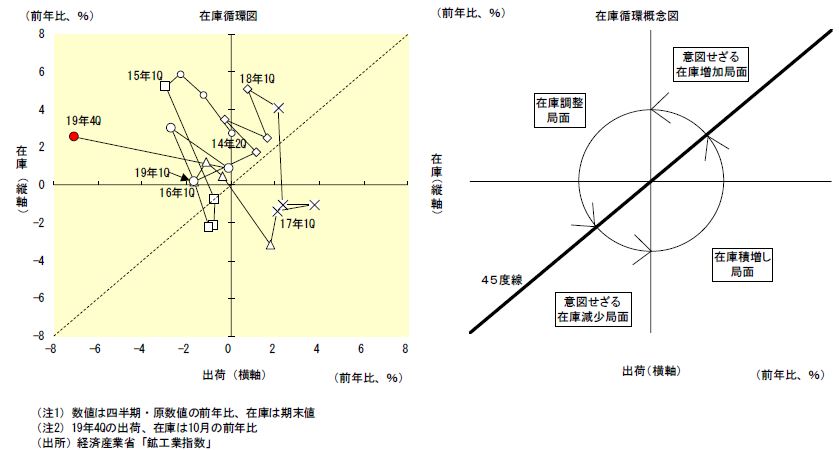

2.生産 ~弱含んでいる

○10月の鉱工業生産は、台風の影響で部品調達に支障が生じた自動車工業、9月に大型案件があった汎用・業務用機械工業、生産用機械工業を中心に前月比-4.2%と減少し、弱含んでいる。製造工業生産予測調査では11月は前月比-1.5%(同調査をもとにした経済産業省の予測は同-1.8%)、12月は同+1.1%となっている。需要の低迷を背景に、鉱工業生産は当面、弱い動きとなろう。

○10月の鉱工業出荷は、自動車工業、汎用・業務用機械工業、生産用機械工業を中心に前月比-4.3%と減少した。前年比では-7.1%と減少した。在庫は、石油・石炭製品工業、電子部品・デバイス工業、電気・情報通信機械工業を中心に前月比+1.2%と3ヶ月ぶりに増加した。前年比では、化学工業(除く無機・有機化学工業・医薬品)や生産用機械工業、汎用・業務用機械工業を中心に+2.5%と増加が続いている。

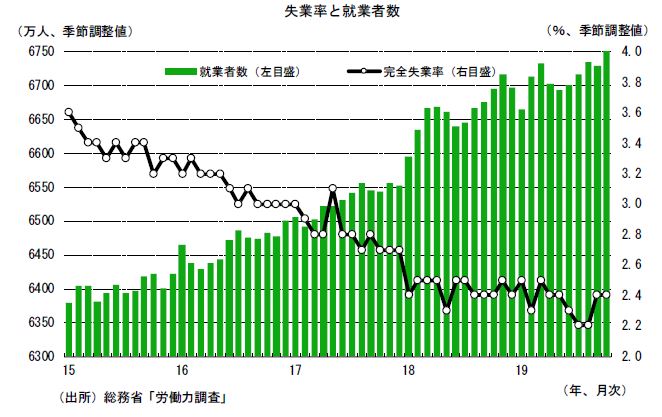

3.雇用 ~改善している

○10月は、労働力人口(前月差+27万人)が増加する中、就業者(同+28万人)も増加した一方、完全失業者(同-1万人)は減少が小幅であり、完全失業率は2.4%と前月から横ばいであった。労働需給は非常にタイトな状態にあり、失業率も非常に低い水準での推移が続いている。企業の人手不足感は強く、今後も完全失業率は低水準での推移が見込まれる。

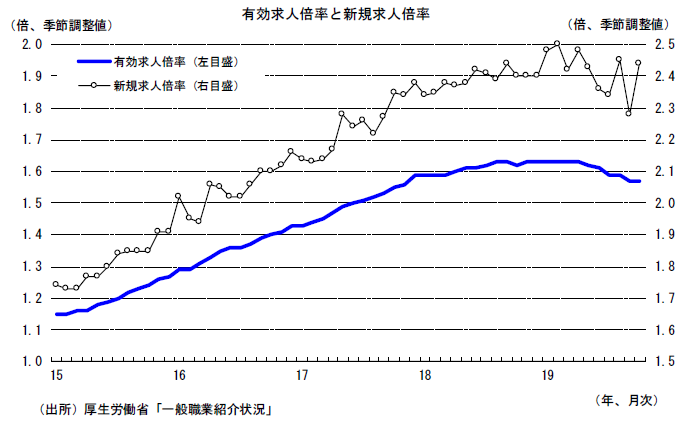

○10月の有効求人倍率は1.57倍と前月と同水準となった。有効求人数(前月比-0.9%)、有効求職者数(同-0.9%)とも同程度減少した。新規求人倍率は0.16ポイント上昇の2.44倍と大きめの上昇となった。新規求職申込件数(同-3.3%)が減少する中で、新規求人数(同+3.5%)は増加した。企業の人手不足感は依然として強く、有効求人倍率は今後も高水準を維持しよう。

4.賃金 ~緩やかに持ち直している

○9月の一人当たり現金給与総額は前年比+0.5%と増加した。所定外給与(前年比-0.2%)が減少した一方、所定内給与(同+0.3%)、特別給与(同+9.1%)は増加した。労働者に占めるパートタイムの比率上昇が、全体の数字を押し下げているものの、所定内給与やパートタイム労働者の時間当たり給与がしっかりと伸びており、賃金は総じて緩やかに持ち直している。労働需給は引き続きタイトであり、賃金は持ち直しが続こう。

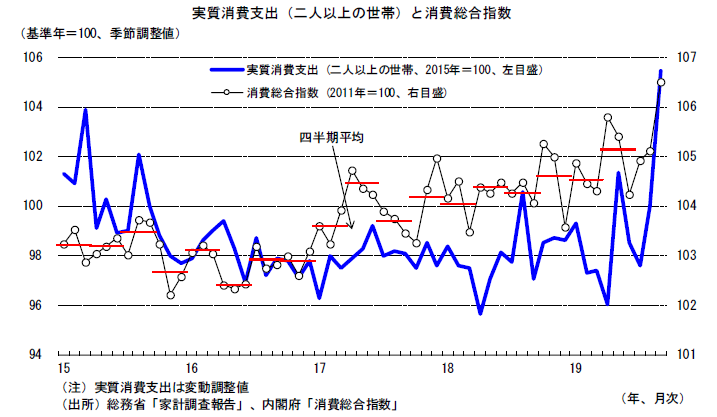

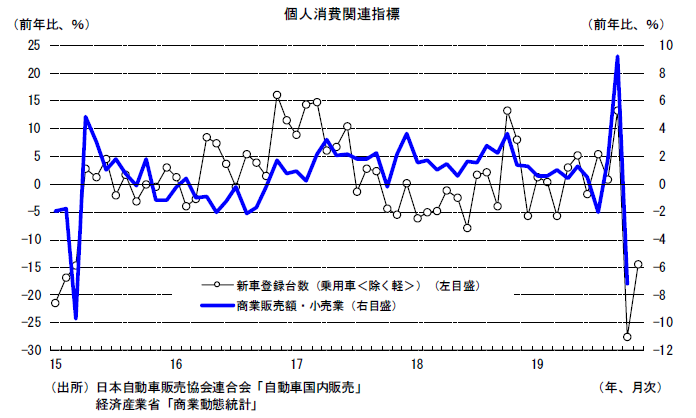

5.個人消費 ~増税後、反動減がみられる

○9月の二人以上の世帯の実質消費支出は前月比+5.5%と増加し、同月の消費総合指数は前月比+1.3%と増加した。7~9月期の個人消費(実質GDPベース、1次速報)も前期比+0.4%と2四半期連続で増加するなど、個人消費は消費税率引き上げ前の駆け込み需要もあって増加している。増税後は駆け込み需要の反動により減少しているが、先行きは徐々に持ち直しへ向かうと期待される。

○10月の商業販売額(小売業)は前年比-7.1%と減少した。消費税率引き上げ前の駆け込み需要の反動により、「自動車小売業」(前年比-17.0%)のほか、家電量販店等の「機械器具小売業」(同-15.0%)、百貨店等の「各種商品小売業」(同-13.2%)、ドラッグストアが含まれる「その他小売業」(同-5.6%)等が減少した。なお、11月の新車登録台数(乗用車、除く軽自動車)は前年比-14.5%と減少が続いている。

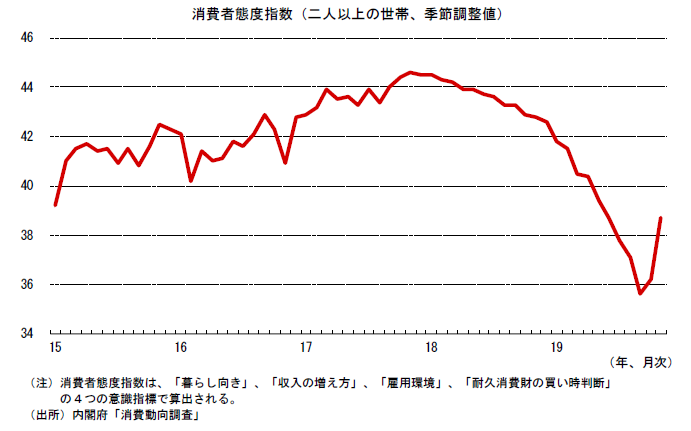

○11月の消費者態度指数(二人以上の世帯、季節調整値)は前月差+2.5ポイントの38.7と2ヶ月連続で上昇した。内訳をみると、「暮らし向き」及び「収入の増え方」、「雇用環境」、「耐久消費財の買い時判断」、全ての項目で改善した。内外景気の先行き不透明感は依然強いものの、消費者マインドには下げ止まり感が出てきており、今後は徐々に持ち直しへ向かうと期待される。

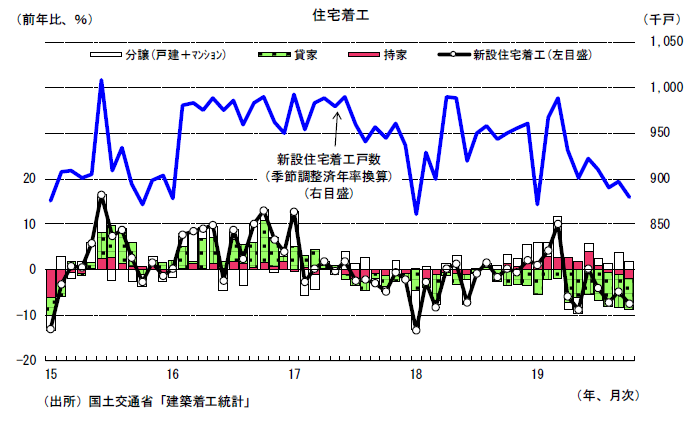

6.住宅投資 ~緩やかに減少している

○7~9月期の住宅投資(実質GDPベース、1次速報)は前期比+1.4%と5四半期連続で増加した。他方、10月の住宅着工は貸家を中心に前年比-7.4%と減少した。季節調整済年率換算値でも87.9万戸(前月比-2.0%)と減少するなど、住宅着工は緩やかに減少している。持家では消費増税前の駆け込み需要の反動減が続いているほか、貸家も引き続き減少基調にあることから、今後も住宅着工は緩やかな減少が続こう。

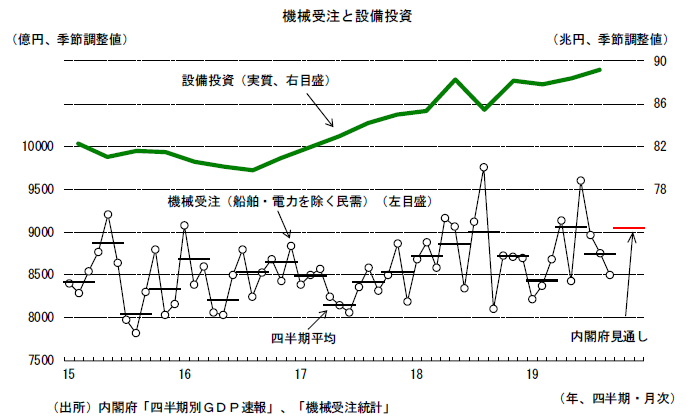

7.設備投資 ~横ばい圏で推移している

○7~9月期の設備投資(実質GDPベース、1次速報)は前期比+0.9%と増加したものの、基調としては横ばい圏で推移している。同期の法人企業統計の設備投資(名目値)は前期比-0.8%と4四半期ぶりに減少した。設備投資に先行する機械受注(船舶・電力を除く民需)は、9月は前月比-2.9%と減少が続いた。設備投資は、製造業では弱い動きがみられる一方、非製造業では堅調であり、今後、横ばい圏で推移するだろう。

8.公共投資 ~増加している

○7~9月期の公共投資(実質GDPベース、1次速報)は、2018年度補正予算の執行が進んでいるとみられ、前期比+0.8%と増加が続いた。10月の公共工事請負額は、国や独立行政法人などが増加し、全体では前年比+5.1%と増加が続いた。国の2019年度予算には、防災・減災、国土強靭化を推進するための経費が計上されていることから、公共投資は今後、増加傾向で推移するだろう。

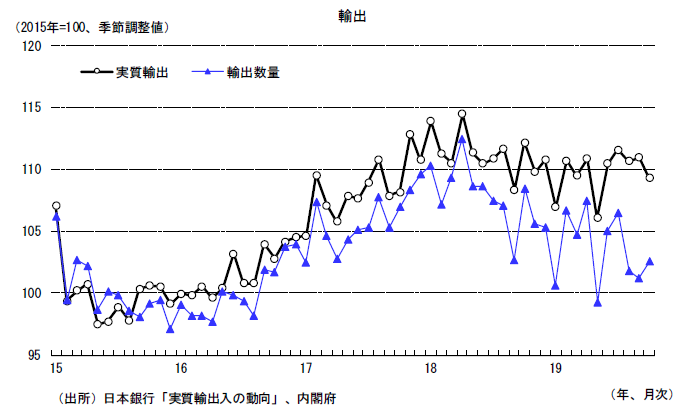

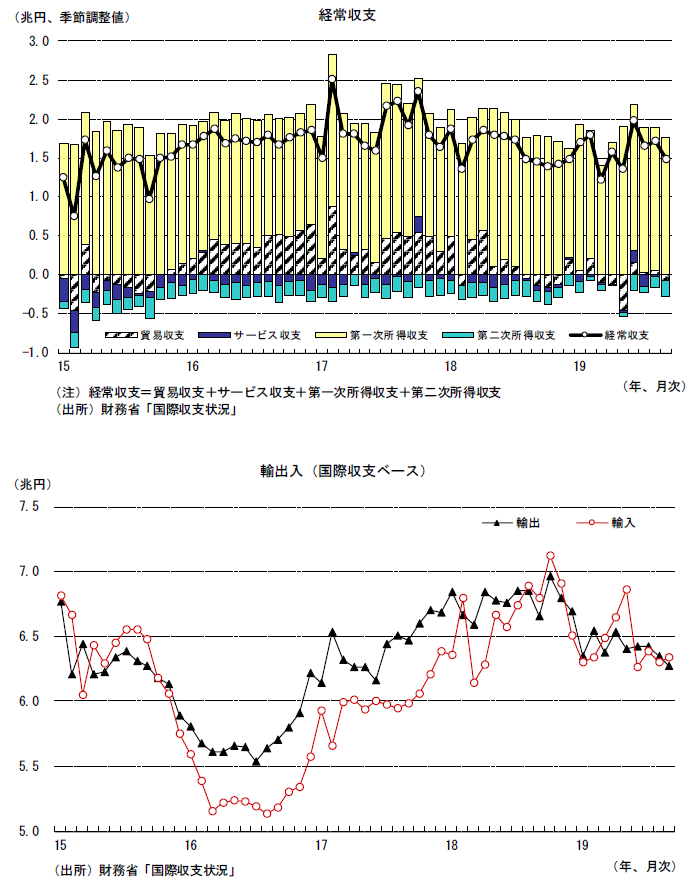

9.輸出入・国際収支 ~輸出、輸入とも横ばい圏で推移している

○10月の実質輸出は前月比-1.5%と減少したものの、均してみると横ばい圏で推移している。世界景気の回復力の弱さを背景に、実質輸出は当面、横ばい圏で推移すると見込まれる。10月の実質輸入は前月比-2.7%と減少したものの、均してみると横ばい圏で推移している。実質輸入は今後、国内需要の動向を反映して持ち直すと見込まれる。

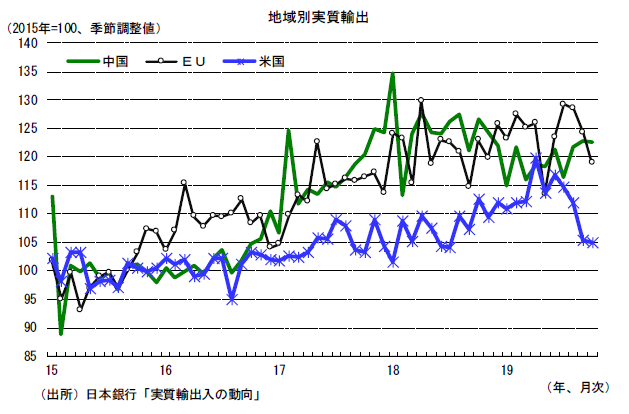

○10月の実質輸出を地域別にみると、米国向けは前月比-0.4%と4ヶ月連続で減少し、弱い動きが続いている。EU向けは、前月比-4.3%と減少した。中国向けは前月比-0.2%と減少したものの、均して見ると持ち直しの兆しがみえる。財別では、資本財は増加したものの、中間財、自動車関連、情報関連は減少した。情報関連財は、均して見ると緩やかに持ち直している一方で、自動車関連財の弱さが目立つ。

○9月の経常収支(季節調整値)は1兆4852億円となり、黒字幅は縮小した。貿易収支は、輸出が減少する中、輸入は増加したため、4ヶ月ぶりに赤字に転じた。サービス収支は、小幅ながらも黒字に転じた。第一次所得収支は、直接投資収益、証券投資収益ともに受取が減少し、黒字幅が縮小した。足元でサービス収支に含まれる輸送収支、旅行収支の受取の弱さが続いており、経常収支の黒字幅は当面現在の水準で推移しよう。

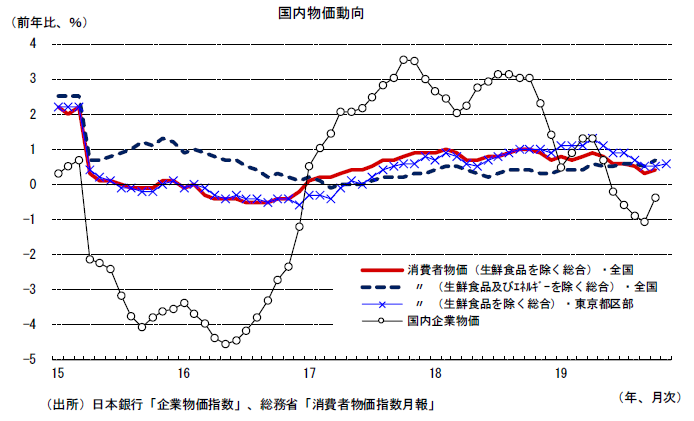

10.物価 ~企業物価は緩やかに下落、消費者物価は緩やかに上昇している

○10月の国内企業物価は前年比-0.4%と5ヶ月連続で前年比マイナスとなった。10月の消費者物価の「生鮮食品を除く総合」は前年比+0.4%と前月から伸び率が拡大し、「生鮮食品及びエネルギーを除く総合」も同+0.7%と前月から伸び率が拡大した。消費者物価は消費税率引き上げにより押し上げられているものの、エネルギー価格の下落や幼児教育無償化等による押し下げ効果もあり、今後も緩やかな上昇にとどまろう。

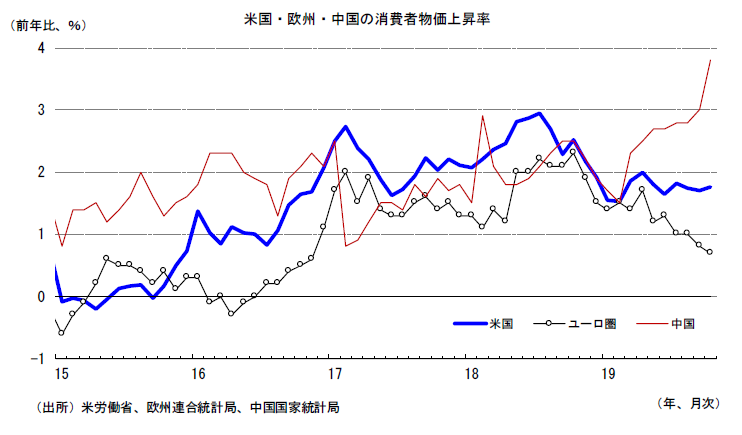

11.世界景気 ~米国は堅調も欧州、中国で弱い動き

12.世界の物価 ~欧米は鈍化、中国は加速

○世界の消費者物価は、米国と欧州では景気回復力の鈍化や資源価格の下落などから上昇ペースは緩やかにとどまっている。一方、中国では食料品価格の上昇により上昇率が加速している。先行き、欧米では景気回復力が弱い中緩やかな上昇にとどまるが、中国では一段と加速する見込みである。

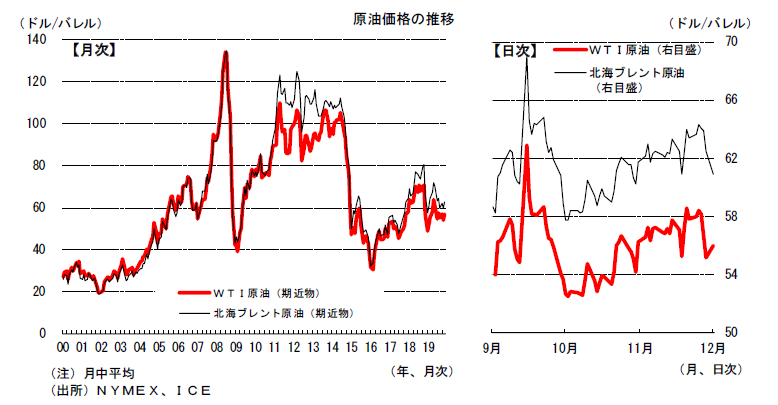

13.原油 ~上昇

○11月のブレント原油は上昇した。米中通商交渉の進展への期待や、12月5~6日に予定される石油輸出国機構(OPEC)総会や非加盟産油国も含めたOPECプラスの閣僚会合で協調減産が強化されるとの観測が上昇要因となった。月末は、米国での香港人権法の成立に中国側が反発し、米中通商交渉の難航が懸念されて下落幅が広がった。目先は、産油国の協調減産や米中通商交渉を巡る動向を材料に一進一退が見込まれる。

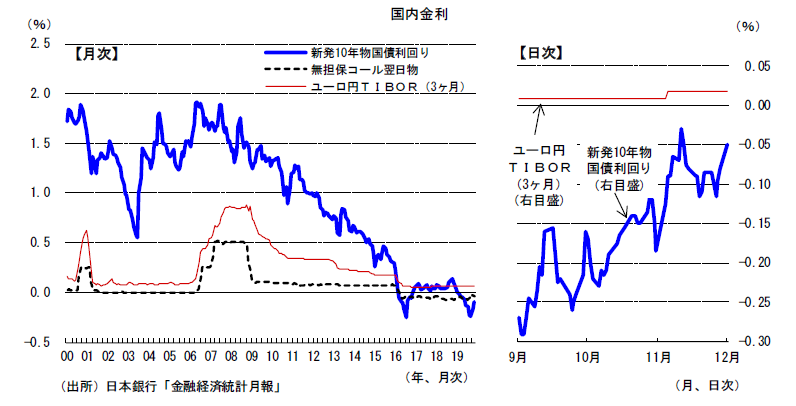

14.国内金利 ~上昇後、横ばい

○11月の長期金利(新発10年物国債利回り)は上昇後に横ばいで推移した。米中通商交渉の部分合意が成立するとの期待感を背景に内外株価が上昇し、円安が進むというリスクオンの動きが強まる中、金利は米国長期金利に連動して中旬にかけて緩やかに上昇した。その後、米中交渉の進展への期待感が後退したため上昇に歯止めがかかり、もみ合いとなった。今後も米中通商交渉や米国金利の動向をにらみつつ、低水準での推移が続こう。

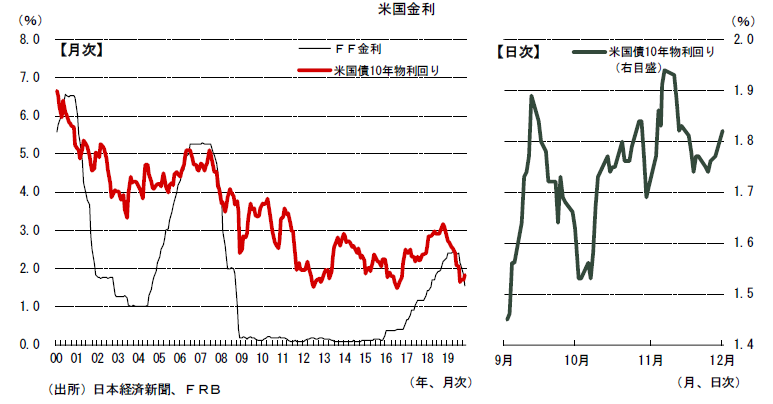

15.米国金利 ~上昇後、低下

○11月の米長期金利は上昇後に低下した。雇用統計の堅調な結果、株価上昇、米中通商交渉に対する楽観的な観測などのリスクオンの動きを背景に上旬に上昇した後、香港人権法を巡る米中対立を受けて米中貿易交渉の遅れが懸念され、月末にかけて低下した。しばらくは米中通商交渉の行方や、世界経済に対する警戒感などを材料に荒っぽい動きが予想される。

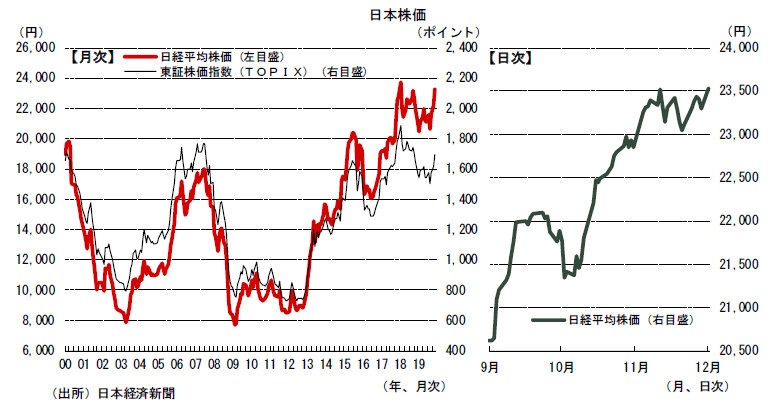

16.国内株価 ~上昇

○11月の日経平均株価は上昇した。米国株高を背景に月初から上昇が続き、2018年10月以来の高値を付けた。その後、香港人権法案を巡る米中対立が嫌気されたことや、厳しい企業の決算結果、高値警戒感の高まりを受けて弱含む局面もあったが、米国株価が連日最高値を更新する中、米中貿易交渉の進展への期待感、円安進行を受けて高値圏での推移が続いた。今後も米中通商交渉など海外情勢に振らされる展開が続こう。

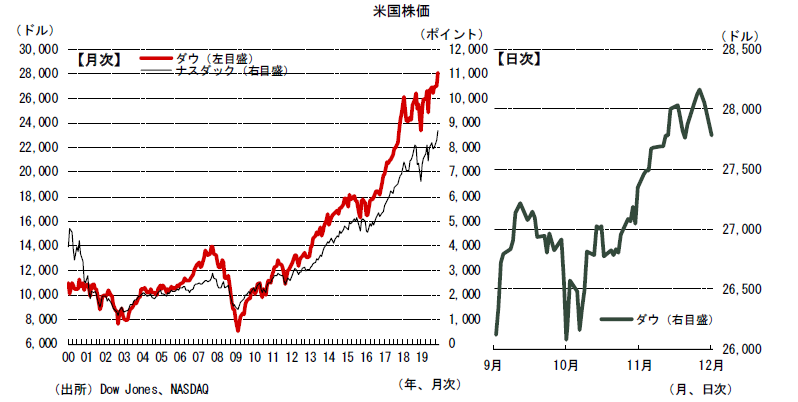

17.米国株価 ~上昇

○11月の米国株価は上昇した。月初から、米中通商交渉に対する楽観的な観測などリスクオンの動きを背景に堅調に推移し、連日史上最高値を更新した。香港人権法案を巡って米中が対立するなど米中貿易交渉の遅れを懸念して売られる局面もあったが、好調な企業業績もあって、月末にかけても上昇基調が続いた。今後も米中通商交渉の行方に振られる展開が続こう。

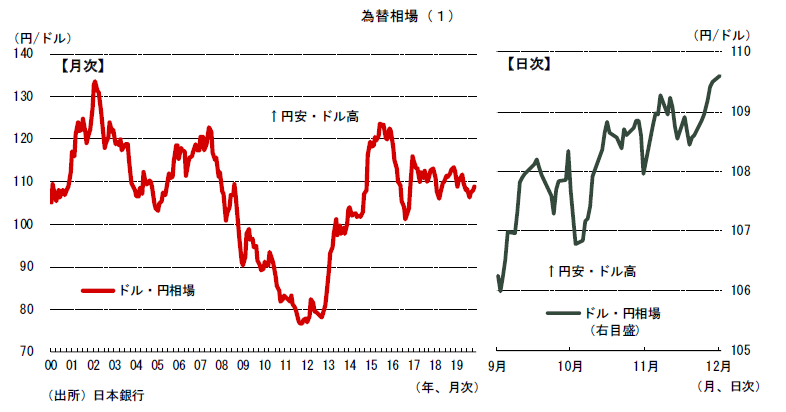

18.為替 ~円は軟調推移

○11月の為替市場で円は軟調推移となった。米中通商交渉の部分合意が成立するとの期待感からリスクオンの動きが強まり、円は月初に弱含んだ。その後、香港人権法案を巡る米中対立や米中通商交渉が遅れるとの懸念から中旬に108円台まで反発したものの、株価上昇や米中通商交渉への楽観的な観測から月末にかけて再び円安基調に転じた。引き続き米中通商交渉の行方に振らされる展開が続こう。

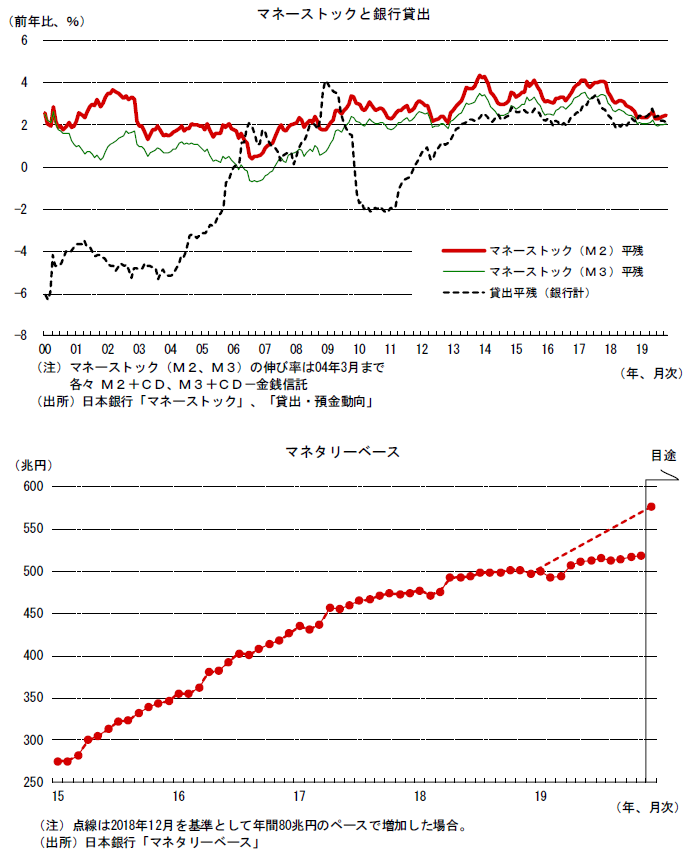

19.金融 ~銀行貸出、マネーストックともに緩やかに増加

○2016年9月に日本銀行は長短金利操作付き量的・質的金融緩和を導入後、2018年7月に緩和継続のために長期金利の変動幅拡大を容認するなど枠組みを変更した。マネタリーベースの増加ペースは維持する方針だが、11月平均残高は前月から0.5兆円増加の517.6兆円と日本銀行のめど(年80兆円)を大きく下回っている。一方、10月のマネーストック(M2)は前年比+2.5%、10月の銀行貸出残高は同+2.2%と緩やかに増加している。

景気予報ガイド

今月の景気判断

○レポート発表時における景気判断。【今月の景気予報】における各項目の現況をもとに総合的に判断。

今月の景気予報

○3ヶ月前~・・・3ヶ月前~現況の「方向感」を、①改善、②横ばい、③悪化の3段階に分類。

○現況 ・・・・・各項目の現在の「水準」を、①晴れ、②曇り、③雨の3段階に分類。

○~3ヶ月後・・・現況~3ヶ月後の「方向感」を、①改善、②横ばい、③悪化の3段階に分類。

(注)

現況をあらわす天気マークはあくまで「水準」を判断したもので、3ヶ月前~の矢印が①改善、③悪化の場合でも、必ずしも天気マークが変更されるわけではない。

当面の注目材料

○各項目の現況、見通しをふまえて、今後景気を判断する上で注目すべきポイント。

各項目のヘッドライン

○全19項目について、毎月簡単なヘッドラインを記載、当月と前月のものを対比して示している。

○右端は各項目のグラフが掲載されているページ数。

前月からの変更点

○景気予報において判断の変更があった場合に変更理由を記載。

○ヘッドラインに記載されている市場データ(原油・金利・株価・為替)については記載せず。

主要経済指標の推移

○当レポートで用いられている経済指標の半年間の動きを掲載。

各項目

○発表されている経済指標を元に現況の判断、今後の見通しをグラフを用いて解説。

PDFはこちらをクリック